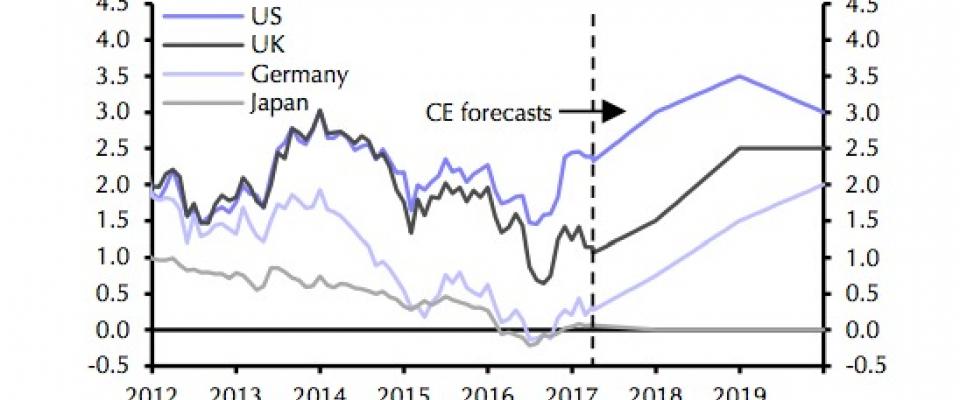

Embarcada en un ciclo alcista de tipos, la Reserva Federal (Fed) comienza a ‘hablar’ ya de la reducción de su balance. Una postura hawkish que parece marcar su salida definitiva de las políticas extraordinarias con las que respondió a la Gran Recesión. Movimiento que responde asimismo a las nuevas perspectivas de crecimiento e inflación, apoyadas en su mayoría en las promesas fiscales y de inversión del presidente de EEUU , Donald Trump. Un nuevo entorno que mantiene bajo presión a dólar y deuda americana. ¿Se ha acabado el mercado alcista de la renta fija? ¿Veremos al dólar escalar hasta la paridad con el euro? Son dos de las grandes cuestiones que se plantean inversores y gestores a la hora de construir cartera. Para John Higgins, de Capital Economics, el “mercado bajista en la deuda de EEUU se reanudará pronto. La historia sugiere que la rentabilidad del 10 años no tocará techo hasta poco antes de la última subida de tipos de la Fed, que esperamos se produzca en el primer trimestre de 2019”. Con todo, reconoce este experto que actualmente el 2,3% al que se mueve este bono está “muy por debajo del 3,5% que esperábamos para finales de este año y el 4% del próximo”, por lo que han revisado a la baja sus estimaciones hasta el 3% y el 3,5%, respectivamente. “También estimamos que caerá de nuevo al 3% en 2019, ya que los inversores descuentan una política más laxa de ahí en adelante”.

hemeroteca