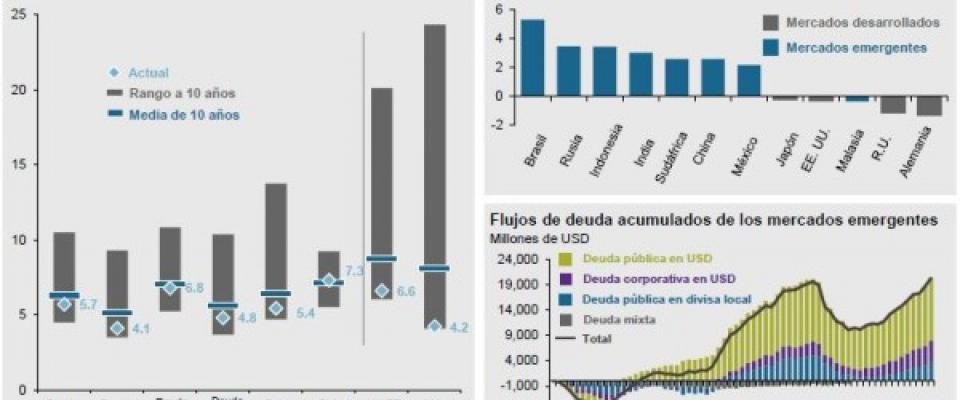

Los mercados emergentes siguen dominando el ranking de activos con mejor rentabilidad del año. Y la correlación esta vez es positiva y al alza tanto para las Bolsas como para la deuda de estos mercados. En el segmento de renta fija, los expertos de JP Morgan AM consideran que, puesto que muchas de las divisas de estos territorios se han debilitado de forma significativa frente al dólar, “el potencial de ganancias sobre los precios de los activos en moneda local y países podría ser superior, y los riesgos se han reducido en cierta medida”.

hemeroteca