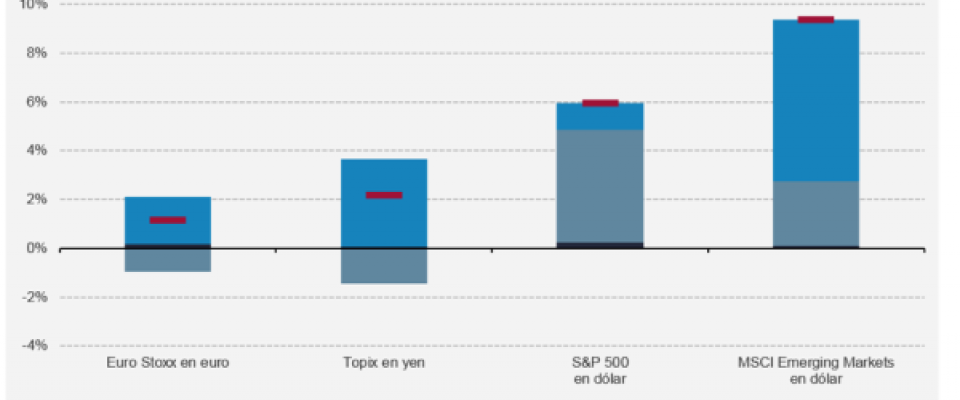

A vueltas con el riesgo político y la delicada situación de su sector financiero, las Bolsas de Europa en general, y el Ibex en particular, no han logrado seguir la escalada alcista que las promesas fiscales y de inversión de Donald Trump ha provocado en Wall Street. A pesar de la mejora macro del Viejo Continente y del potencial que ofrecen sus mercados de renta variable, una y otra vez, el temor al ascenso de los denominados ‘populismos’, la implementación del Brexit o las dificultades de la banca, impedían a los índices alcanzar los récords que, por otro lado, sus ‘hermanos’ del otro lado del Atlántico marcaban un día tras otro. Sin embargo, la semana pasada Europa parece haber iniciado su propia escapada alcista, con el Ibex incluido. Así, desde XTB afirmaban que el sesgo del selectivo español “nos invita a pensar en cotas más altas y consideramos que el escenario más probable vuelve a ser este rango entre los 9.600 y los 10.000 puntos”. Por su parte, Ignacio Méndez, director de análisis de Mirabaud Securities en España, destaca que la macro del país «sigue muy fuerte», aunque reconoce que las perspectivas en Latinoamérica, a la que están fuertemente expuestos muchos de los ‘pesos pesados’ como BBVA o Telefónica, “se debilitan”. Es más, añade, “para 2017 el consenso de los analistas vuelve a estimar un crecimiento de beneficios en el entorno del 20%, con el beneficio por acción (BPA) del Ibex de nuevo alrededor de los 700 euros. En los últimos cuatro año, el trailing BPA del Ibex ha estado prácticamente plano, por debajo de los 600, y con constantes revisiones a la baja”. Puede que esta vez sea diferente y las estimaciones sí se cumplan pero la firma no cree que vaya a ser así… Mientras tanto, “el actual entorno de tipos de interés invita a pensar que la curva española seguirá cogiendo pendiente, lo que debería seguir favoreciendo al comportamiento del sector bancario en Bolsa. Sin embargo, esto no supone ninguna mejora de la cuenta de resultados de la industria y todo se basa en la expectativa de que, en algún momento en los próximos años, se producirá la esperada subida del Euribor. Mientras tanto sus alzas se han producido vía una expansión de múltiplos que ha dejado ya de estar en los niveles de estrés en que se situaban el pasado verano”. Así, aunque reconoce que “todos los analistas técnicos nos dicen que el Ibex se va a los 10.000”. Aconseja que “no nos dejemos llevar por la euforia (…) que las últimas veces que lo hemos hecho lo hemos pagado”. Rentabilidades dispares Tras un buen final de año 2016, los principales mercados de renta variable se muestran alcistas desde principios 2017, “pero con rentabilidades dispares”, apunta Julien-Pierre Nouen, Jefe economista-estratega de Lazard Frères Gestion. Emergentes y Wall Street encabezan la lista, muestra Europa y Japón “siguen mostrando un ligero retraso”.

hemeroteca