Si en algo coinciden los expertos del marketing es en la importancia de una marca. Se trata de una de las palancas de apoyo más potentes con las que cuenta una empresa, que puede llegar a determinar su supervivencia. Además de su valor, varios son los parámetros que se tienen en cuenta a la hora de […]

Dirigentes Digital

| 10 abr 2018

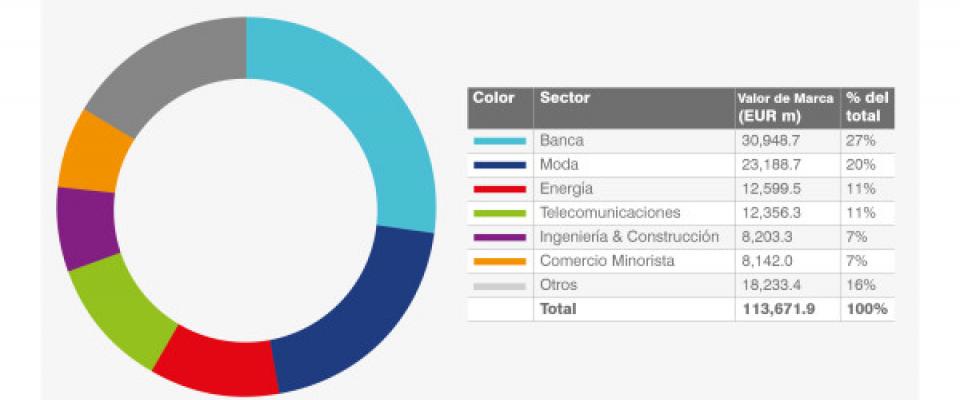

Si en algo coinciden los expertos del marketing es en la importancia de una marca. Se trata de una de las palancas de apoyo más potentes con las que cuenta una empresa, que puede llegar a determinar su supervivencia. Además de su valor, varios son los parámetros que se tienen en cuenta a la hora de evaluar una marca, como su fortaleza o los atributos simbólicos que la firma despierta entre los consumidores. Ciñéndose a estos criterios, la consultora Brand Finance ha elaborado un estudio sobre las 100 marcas más potentes y el resultado en esta ocasión ha venido con cambios. Si el año pasado la lista se encontraba encabezada por Banco Santander, en la edición de 2018 la entidad presidida por Ana Botín ha sido destronada por el buque insignia de Inditex, Zara. En el último año, la firma fundada por Amancio Ortega ha experimentado un crecimiento del 21% en el valor de su marca, hasta los 14.837 millones. Tres son los factores que han impulsado este salto al primer puesto. Su cifra de negocio es un 14% más alta que hace un año, las previsiones de crecimiento han mejorado un 6% y sus márgenes de rentabilidad se sitúan entre los “más fuertes de la industria”. Pero no solo eso. También lidera el índice de Fortaleza de la Marca con una puntuación de 86,3 sobre 100, seguido de Bershka (85,6) y Stradivarius (84,1), que pertenecen a Inditex. “Lejos de encontrarse con un éxito a corto plazo, ha sabido mantener una inteligente política de inversión de capital en sus instalaciones”, señala la directora ejecutiva en España de Brand Finance, Teresa de Lemus. Las 100 marcas más valiosas de España acumulan un total de 113.672 millones y la mera presencia del grupo Inditex acapara el 18% del total. En él se incluyen firmas como Bershka (puesto 15), Massimo Dutti (puesto 18) o Pull and Bear (puesto 20), lo que le empuja a acaparar siete de los diez primeros puestos dentro del sector textil. En este segmento destacan también con una posición significativa Loewe (puesto 22) y Mango (30). En concreto la firma propiedad del grupo LVMH, ha aumentado en un 70% su valoración respecto al año anterior gracias al incremento del 3% registrado en su cifra de negocio, al tiempo que ha elevado sus perspectivas de crecimiento un 17% de cara a los próximos cinco años. En cualquier caso, esta tendencia ha estado motivada por la reactivación del consumo de lujo en España y Europa, según precisa De Lemus. Por su parte, el “buen” uso de la tecnología para personalizar la experiencia del cliente ha sido el factor que ha empujado a Mango a reforzar su posición en el índice gracias al aumento de su facturación en un 18%, en línea con sus expectativas para el próximo lustro. El sector bancario es otro de los grandes baluartes sobre los que se asienta la Marca España. Con banco Santander por bandera, las entidades financieras aportan el 27% del valor total de la clasificación, es decir, 30.949 millones, de los que 13.772 proceden del banco cántabro y 9.875 millones de BBVA.  El Corte Inglés, por detrás de Movistar, se sitúa en el quinto puesto gracias al número de marcas que aporta al ranking, como Viajes el Corte Inglés, Hipercor, Opencor, Supercor y Sfera. Su valor de marca ha subido un 20% que, en términos monetarios se traduce en 3.516 millones de euros. Llama la atención Mercadona, que retrocede dos posiciones hasta el número 13. En el otro lado de la balanza se encuentran las compañías eléctricas. La escasez de lluvias en 2017 ha propiciado un incremento de los costes de producción que ha empujado a éstas a incrementar los precios del consumidor final. “En 2017 llovió muy poco, cayendo un 47% la disponibilidad del recurso hídrico”, añade el analista de Bran Finance, Jorge Blanco. Un factor que ha afectado a Iberdrola, Endesa y Gas Natural. Precisamente ésta última, de origen catalán, se encuentra entre las ocho incluidas en la lista que trasladaron su sede a otras comunidades autónomas.

El Corte Inglés, por detrás de Movistar, se sitúa en el quinto puesto gracias al número de marcas que aporta al ranking, como Viajes el Corte Inglés, Hipercor, Opencor, Supercor y Sfera. Su valor de marca ha subido un 20% que, en términos monetarios se traduce en 3.516 millones de euros. Llama la atención Mercadona, que retrocede dos posiciones hasta el número 13. En el otro lado de la balanza se encuentran las compañías eléctricas. La escasez de lluvias en 2017 ha propiciado un incremento de los costes de producción que ha empujado a éstas a incrementar los precios del consumidor final. “En 2017 llovió muy poco, cayendo un 47% la disponibilidad del recurso hídrico”, añade el analista de Bran Finance, Jorge Blanco. Un factor que ha afectado a Iberdrola, Endesa y Gas Natural. Precisamente ésta última, de origen catalán, se encuentra entre las ocho incluidas en la lista que trasladaron su sede a otras comunidades autónomas.  Con todo ello, la consultora hace hincapié en los handicaps que presentan algunas cotizadas como Repsol, ACS o el grupo de provisionamiento de soluciones tecnológicas para el sector turístico, Amadeus que, si bien se encuentran en puestos relativamente buenos, aún disponen de margen para capitalizar el símbolo de su negocio. El análisis pone de manifiesto que casi un tercio de las compañías no saca el suficiente partido a su marca. En este contexto, el estudio destaca la atomización en el reparto de valor de las marcas españolas. De hecho, las diez empresas más valiosas concentran casi el 60% de la clasificación, un porcentaje elevado en comparación con países como Francia, Reino Unido o EE UU, donde esta concentración oscila entre el 30% y el 40%. Se trata de una cifra que pone de relieve el “marcado carácter oligopólico” de las compañías nacionales, cuyo crecimiento se produce a través de fusiones y adquisiciones, una práctica esta última que, a juicio de los expertos, se acelerará este año.

Con todo ello, la consultora hace hincapié en los handicaps que presentan algunas cotizadas como Repsol, ACS o el grupo de provisionamiento de soluciones tecnológicas para el sector turístico, Amadeus que, si bien se encuentran en puestos relativamente buenos, aún disponen de margen para capitalizar el símbolo de su negocio. El análisis pone de manifiesto que casi un tercio de las compañías no saca el suficiente partido a su marca. En este contexto, el estudio destaca la atomización en el reparto de valor de las marcas españolas. De hecho, las diez empresas más valiosas concentran casi el 60% de la clasificación, un porcentaje elevado en comparación con países como Francia, Reino Unido o EE UU, donde esta concentración oscila entre el 30% y el 40%. Se trata de una cifra que pone de relieve el “marcado carácter oligopólico” de las compañías nacionales, cuyo crecimiento se produce a través de fusiones y adquisiciones, una práctica esta última que, a juicio de los expertos, se acelerará este año.