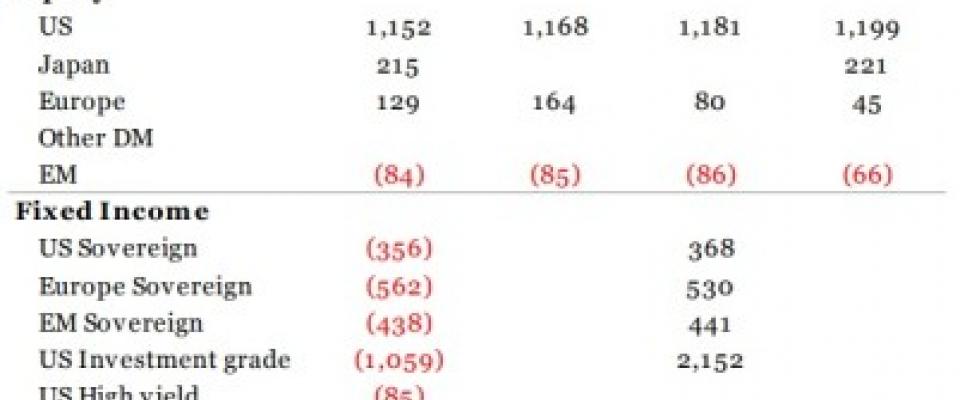

En los últimos tres meses, el potencial para la normalización de la política monetaria de la Reserva Federal ha ido ganando enteros, creando efectos en el mercado de bonos. Entretanto, otros grandes bancos centrales siguen manteniendo un sesgo dovish, lo cual ha sido el principal impulsor de los rendimientos de los bonos soberanos mundiales. Las acciones […]

Dirigentes Digital

| 09 oct 2017

En los últimos tres meses, el potencial para la normalización de la política monetaria de la Reserva Federal ha ido ganando enteros, creando efectos en el mercado de bonos. Entretanto, otros grandes bancos centrales siguen manteniendo un sesgo dovish, lo cual ha sido el principal impulsor de los rendimientos de los bonos soberanos mundiales. Las acciones de los mercados desarrollados han seguido ganando posiciones, impulsadas por el crecimiento de los beneficios, mientras que los beneficios de algunos países de mercados emergentes han estado disminuyendo durante el mismo período. Mientras tanto, el aumento de los riesgos geopolíticos, según apunta el equipo de análisis de ETF Securities, ha impulsado el “precio de los metales preciosos que señala una posible corrección”. En el espacio de las materias primas, se sigue favoreciendo los metales industriales a medida que algunos déficit se profundizan. , seguimos favoreciendo los metales industriales como el déficit para algunos se profundiza. Así pues, estos expertos sostienen que el índice de volatilidad del mercado (VIX) ha estado por debajo de su rango inferior (-1x desviación estándar) por segundo trimestre consecutivo, lo que indica que “la percepción de riesgo en el mercado de renta variable es baja y que los inversores pueden tener una mayor asignación a renta variable (55%) en comparación con los bonos (35%) para el cuarto trimestre de 2017″, similar al índice de referencia estratégico. Antes del tercer trimestre de este año, el modelo estaba sugiriendo “una división más equilibrada entre las acciones y los bonos en el 45% cada uno, ya que el índice de volatilidad estaba entre su banda inferior y su promedio histórico”. Los productos básicos continúan teniendo una asignación del 10% tanto en las carteras estratégicas como tácticas. Para el cuarto trimestre de 2017, según el modelo de capital de la firma de análisis, puesto en marcha desde el tercer trimestre, sugiere “una mayor asignación en grandes capitales estadounidenses, Japón, Francia, Holanda y Dinamarca”. Los precios reales de estos índices de renta variable han estado creciendo un 3,2% en promedio en el último trimestre. Con las ganancias reales por acción también aumentando, se observa que el mercado espera que “el crecimiento de las ganancias continúe para ponerse al día con el crecimiento de los precios reales en el corto plazo”. En el otro extremo del espectro, el modelo subestima a” Italia, Brasil, México, Malasia y Rusia”. Las ganancias reales por acción han descendido un 2,9% en el último trimestre, siendo Italia la peor. Es probable que el mercado de renta variable italiano “permanezca moderado hasta las próximas elecciones generales de mayo de 2018”. De esta manera, la siguiente tabla muestra cómo las posiciones tácticas de ETF Securities han cambiado en los últimos tres trimestres en comparación con el punto de referencia estratégico y nuestras las nuevas posiciones para este trimestre.