En el pasado, la deuda de los mercados emergentes (DME) se consideró como una inversión muy especializada y exótica y, aunque ahora se ha convertido en generalista, vemos que sigue siendo un área proclive a las malinterpretaciones. Sería una lástima que alguno de los mitos imperantes sobre la DME alejase a los inversores de esta […]

Dirigentes Digital

| 06 jun 2018

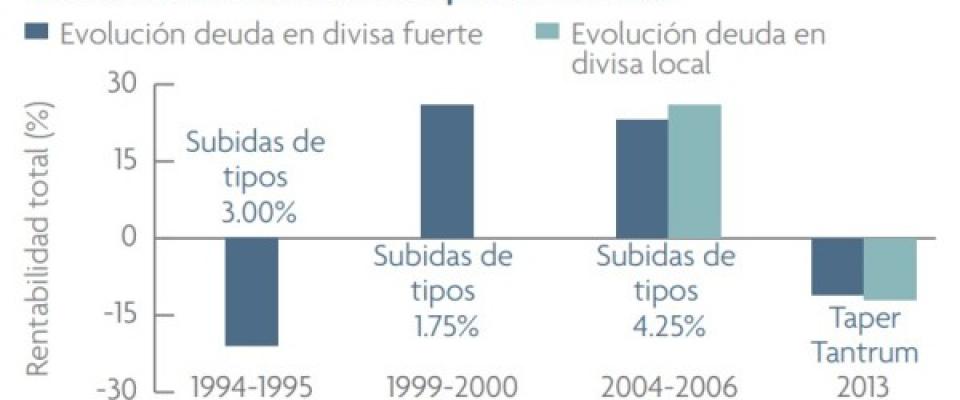

En el pasado, la deuda de los mercados emergentes (DME) se consideró como una inversión muy especializada y exótica y, aunque ahora se ha convertido en generalista, vemos que sigue siendo un área proclive a las malinterpretaciones. Sería una lástima que alguno de los mitos imperantes sobre la DME alejase a los inversores de esta clase de activos, ya que, a nuestro juicio, la DME podría mejorar las rentabilidades con un perfil de volatilidad que no es superior al de los bonos high yield estadounidenses2 . A continuación desgranamos los cinco mitos sobre la DME que aparecen con más frecuencia nuestras conversaciones con los clientes o en los medios de comunicación. La deuda emergente siempre registra rentabilidades negativas cuando la Fed sube tipos Es absolutamente cierto que, en el pasado, los ciclos de endurecimiento monetario de la Reserva Federal estadounidense han coincidido con un periodo negativo en la DME, o lo han provocado, pero la relación no es estrictamente causal. La realidad presenta muchos más matices y existen ejemplos recientes de buen comportamiento de la DME durante una fase de subidas de tipos por parte de la Fed.