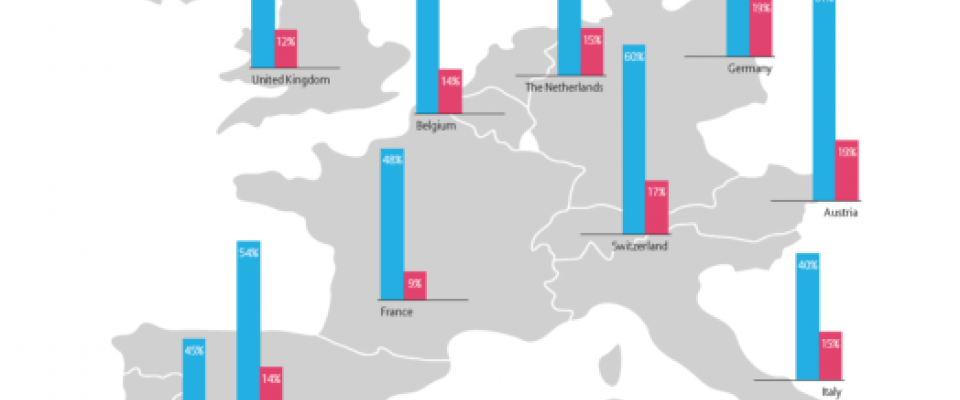

Según el informe ‘When will the Penny Drop: Money, financial literacy and risk in the digital age’ elaborado por Allianz Global Investors (GI), la educación financiera apenas ha mejorado en los últimos años a pesar del duro revés que supuso para los inversores la crisis. La investigación concluye con Austria, Alemania y Suiza en el […]

Dirigentes Digital

| 09 feb 2017

Según el informe ‘When will the Penny Drop: Money, financial literacy and risk in the digital age’ elaborado por Allianz Global Investors (GI), la educación financiera apenas ha mejorado en los últimos años a pesar del duro revés que supuso para los inversores la crisis. La investigación concluye con Austria, Alemania y Suiza en el primer lugar en el ranking de ‘alfabetización’ financiera y de riesgo, y España se encuentra ligeramente por encima de la media; mientras que Francia, Portugal e Italia son los que obtienen peores resultados. En concreto, nuestro país el séptimo lugar del ránking después del Reino Unido y por delante de Italia en términos de educación financiera y de riesgo. Alrededor de un 54% de los españoles encuestados respondió correctamente a todas las cuestiones básicas de educación financiera y el 14% respondió correctamente a los problemas concretos sobre riesgo. Sólo uno de cada diez encuestados en España fue capaz de responder correctamente a las cinco cuestiones sobre educación financiera básica y de riesgo. Fuente: Allianz Global Investors.La diversificación como concepto clave La encuesta también reveló que, a pesar de la atención dedicada a temas financieros tras la crisis financiera, los europeos tienen niveles preocupantemente bajos de educación financiera y sobre el riesgo. La proporción de respuestas correctas prácticamente coincidió con los resultados de estudios realizados hace más de una década. En todos los países, los conceptos relacionados con el riesgo resultaron los más difíciles de entender. Como media, menos del 50% de los encuestados respondió a estas preguntas correctamente. Lo que peor se entiende es la diversificación del riesgo, un concepto con el que la mayoría de nosotros está familiarizado a través del dicho: “No ponga todos sus huevos en una misma cesta”. Sólo el 27% de los encuestados en España podría identificar el producto financiero más adecuado (en un escenario real de ahorro) basándose en la diversificación del riesgo. “La diversificación es importante en el entorno actual de bajos rendimientos”, comenta Marisa Aguilar, responsable de Allianz Global Investors en Iberia. “Obtener a futuro resultados positivos de nuestro ahorro depende de que seamos capaces de tomar decisiones de inversión que implican riesgo, y la comprensión de que, en última instancia, el riesgo puede beneficiar a largo plazo”. Asumir más responsabilidad La posibilidad, dado el aumento de la longevidad, de que un individuo pueda sobrevivir a sus ahorros fue la decisión de riesgo más fácil de manejar, y los encuestados mayores obtuvieron mejores resultados que los más jóvenes. En general, las mujeres siguen rezagadas en términos de conocimientos financieros, en particular en cuestiones relacionadas con el riesgo, mientras que los ‘millenials’ tienen el menor nivel de educación financiera y sobre el riesgo. “Esto no es un buen augurio, dado que estos grupos de población tendrán que asumir más responsabilidad y ser más activos en lo que respecta a su planificación financiera y de jubilación que las generaciones anteriores “, apunta Aguilar. “También es preocupante que los grupos más propensos a percibir el asesoramiento financiero profesional como inútil son los que más se beneficiarían de ella. Esto sucede también entre los encuestados en España y Portugal. A pesar de ello, la buena noticia es que la población de ambos países considera el asesoramiento mucho más útil que la media europea”.

TomTom Telematics ha recopilado esta curiosa lista de inventos tecnológicos que cambiaron el mundo… pero estuvieron a punto de no hacerlo. Estos son los 8 inventos tecnológicos más importantes de la historia 1. El ratón de ordenador El ratón fue un invento tecnológico concebido por el científico Douglas Engelbart y desarrollado por Xerox PARC, pero […]

La declaración de la renta es una cita anual que todos los ciudadanos tenemos con Hacienda. Cada año se presentan casi 20 millones de declaraciones y más de un 70% resulta a devolver. Sin embargo, muchos contribuyentes podrían beneficiarse más de lo que lo hacen. Pero, ¡cuidado! No hacerla correctamente es sinónimo de multa y el […]

El año pasado se desarrolló una historia a través de la cual todas las economías desarrolladas lograron un crecimiento en gran parte sincronizado. Se empezaron a gestar los cimientos de los que ahora mismo vivimos. En 2018, por el contrario, florecieron preocupaciones sobre cómo esta buena sintonía podía desaparecer. Así ha sido de manera reiterada […]

12 jun 2018

Cargando siguiente noticia:

Suscríbete a nuestra newsletter para estar informado