La inversión contrarian es una estrategia de inversión que se posiciona contra las tendencias imperantes en el mercado mediante la compra de activos que se han comportado peor y la venta de los mismos cuando lo hacen bien. Un inversor contrarian entra en el mercado cuando cuanto el resto es negativo y su valoración es […]

Dirigentes Digital

| 24 oct 2016

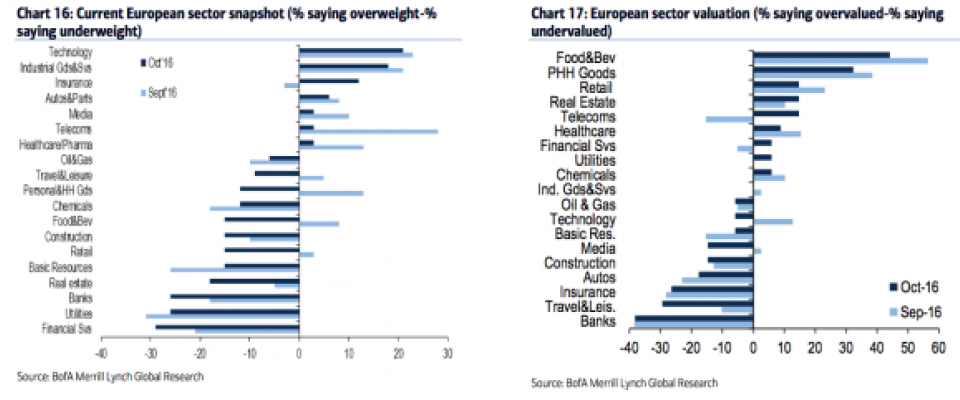

La inversión contrarian es una estrategia de inversión que se posiciona contra las tendencias imperantes en el mercado mediante la compra de activos que se han comportado peor y la venta de los mismos cuando lo hacen bien. Un inversor contrarian entra en el mercado cuando cuanto el resto es negativo y su valoración es inferior al precio intrínseco. En lo que va de año, la Bolsa estadounidense acumula de media ganancias superiores al 4% (que rozan el 5% en el caso del tecnológico Nasdaq); mientras el Euro Stoxx 50 sufre pérdidas en el mismo porcentaje. Es cierto, no obstante, que las divergencias mandan: mientras el Dax sube medio punto porcentual, el Ibex se deja un 3% y el Ftse Mib italiano se hunde un 19%… El Ftse 100 británico, por su parte, escala más de un 12%. Las dudas en torno a la eficacia y a las consecuencias de la política monetaria del Banco Central Europeo (BCE), el riesgo político, la delicada situación de la banca… muchos son los frentes abiertos ante los mercados europeos. Y, aunque Wall Street, afronta también unas elecciones presidenciales ‘complicadas’ y la incertidumbre en torno a la Fed, su valor como ‘refugio’ la mantienen en cabeza. “La asignación en cartera de activos del Viejo Continente se encuentra por debajo de la media histórica”, destaca Bank of America Merrill Lynch en su última encuesta a gestores de fondos. “Europa es una oportunidad contrarian, que coincide además con nuestro marco de inversión de estilos de ciclo”, afirman.  Por otra parte, añaden, el indicador de convicción sectorial de la firma se encuentra en “mínimos del ciclo”, esto es, con unos participantes del mercado reacios a optar por fuertes posicionamientos en ninguna industria. Ahora bien, afirman, “los contrarians pueden hacer beneficios en valores industriales y tecnológicos, al tiempo que incrementan exposición a bancos y utilities”. Apuestas que, asimismo, “se encuentran en línea con nuestra preferencia de valor sobre crecimiento, y baja calidad frente a alta, bajo nuestra estrategia de recuperación de ciclo”. Y es que, el último sondeo, señala a tecnología e industria como los sectores más sobreponderados, y a servicios financieros y utilities como los más infraponderados. “Más allá de los bancos, se ha producido un cambio general hacia industrias más cíclicas. Los mayores aumentos de posicionamiento se los han llevado seguros y recursos básicos”, concluyen.

Por otra parte, añaden, el indicador de convicción sectorial de la firma se encuentra en “mínimos del ciclo”, esto es, con unos participantes del mercado reacios a optar por fuertes posicionamientos en ninguna industria. Ahora bien, afirman, “los contrarians pueden hacer beneficios en valores industriales y tecnológicos, al tiempo que incrementan exposición a bancos y utilities”. Apuestas que, asimismo, “se encuentran en línea con nuestra preferencia de valor sobre crecimiento, y baja calidad frente a alta, bajo nuestra estrategia de recuperación de ciclo”. Y es que, el último sondeo, señala a tecnología e industria como los sectores más sobreponderados, y a servicios financieros y utilities como los más infraponderados. “Más allá de los bancos, se ha producido un cambio general hacia industrias más cíclicas. Los mayores aumentos de posicionamiento se los han llevado seguros y recursos básicos”, concluyen.