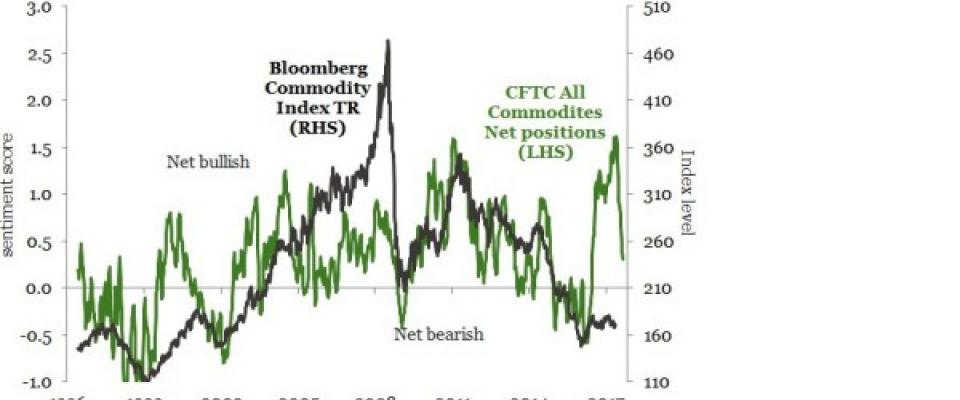

Los metales industriales recibieron un golpe después de la reducción de la calidad crediticia del gigante asiático por parte de la agencia de rating estadounidense China por preocupaciones sobre su deuda. La bajada de rating de Moody´s es otra señal de los retos a los que se enfrenta China, que está “haciendo malabares con los […]

Dirigentes Digital

| 25 may 2017

Los metales industriales recibieron un golpe después de la reducción de la calidad crediticia del gigante asiático por parte de la agencia de rating estadounidense China por preocupaciones sobre su deuda. La bajada de rating de Moody´s es otra señal de los retos a los que se enfrenta China, que está “haciendo malabares con los problemas crecientes de apalancamiento, disminución del crecimiento económico y reformas estructurales”, tal y como apunta Luc Froehlich, director de inversiones de renta fija asiática en Fidelity. Ante este panorama, los precios del mineral de hierro y del acero comercializados en el mercado interno cayeron un 6,7% y un 3,1%, debido a que estos mercados se beneficiaron más del auge de la construcción impulsado por el apalancamiento del país. Una reacción tan dura en los mercados de futuros de China subraya, según valoran los expertos de Julius Baer, que los precios “se han incrementado al mejorar el sentimiento en lugar de mejorar los fundamentales, dado que la rebaja no afecta “las perspectivas de demanda a corto plazo”. Es decir, a medio y largo plazo, la carga de la deuda puede “limitar la capacidad del gobierno para estimular la economía a través de inversiones en infraestructuras intensivas en metales, lo que se suma al impacto negativo de la transición del crecimiento impulsado por la inversión a la demanda de metales”. Las preocupaciones políticas en Estados Unidos, con el presidente Trump cada vez más aislado, y el amplio ajuste de las condiciones monetarias en China han sido perjudiciales para los precios de las materias primas, lo que ha llevado a un significativo desmantelamiento del posicionamiento especulativo excepcionalmente alto. Los datos de posicionamiento de CFTC (Commodity Futures Trading Commission) pusieron de manifiesto que las materias primas alcanzaron un máximo de sentimiento alcista a finales de febrero de 2017, según se recoge en informaciones del blog de ETF Securities. Desde entonces, debido a las cuestiones antes mencionadas, “este sentimiento alcista se ha disparado considerablemente, quedando justo por encima de su media de largo plazo de equilibrio entre alcistas y bajistas”.