Mejora macro vs. riesgo político. Sobre estas dos premisas, a las que podríamos añadir la incertidumbre en torno a los bancos centrales (derivada a su vez de las perspectivas económicas), se asienta la construcción de cartera de inversores y gestores europeos. Una dicotomía, más allá del elevado apetito por el riesgo, que ‘apoya’ también el […]

Dirigentes Digital

| 15 feb 2017

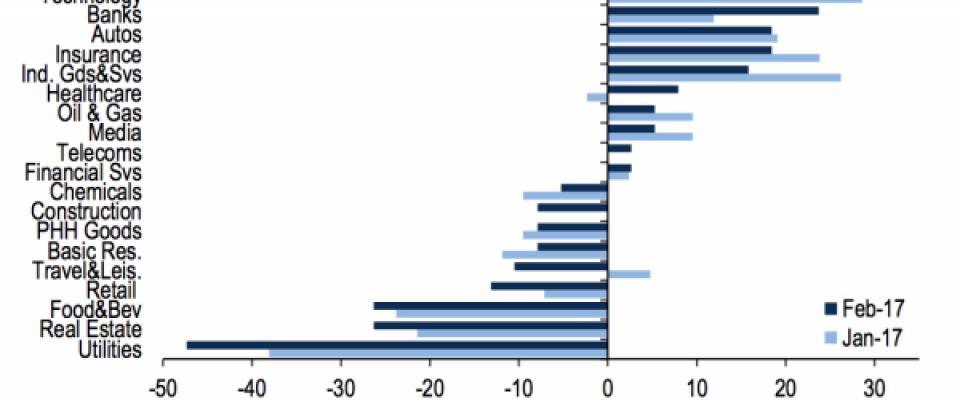

Mejora macro vs. riesgo político. Sobre estas dos premisas, a las que podríamos añadir la incertidumbre en torno a los bancos centrales (derivada a su vez de las perspectivas económicas), se asienta la construcción de cartera de inversores y gestores europeos. Una dicotomía, más allá del elevado apetito por el riesgo, que ‘apoya’ también el auge de posturas contrarian, que se habían mantenido ‘silenciadas’ desde hace algunos meses ya… El crecimiento repunta, pero aún es calificado como “moderado”; la inflación, otro tanto, sin embargo, se explica todavía por el efecto base de la energía. Mientras tanto, más allá de las promesas del presidente de Estados Unidos, Donald Trump, tanto en materia de inversión como fiscal, no terminan de materializarse, aunque los mercados las den por descontadas. Al mismo tiempo, el calendario electoral de Europa avanza (Francia, Holanda, Alemania, quizá Italia, acuden a las urnas) y Grecia entra de nuevo en escena… Un contexto de ‘extremos’, en el que los gestores consultados por Bank of America Merrill Lynch para su encuesta mensual, se declaran claramente sobreponderados en el sector tecnológico (32%) e infraponderados en utilities (47%). Así, ambas industrias “desencadenan la señal de trading contrarian ” de la firma que apunta a “evitar aquellos con más del 30% de sobreponderados y comprar aquellos con más del 40% de infraponderados”. Eso sí, la firma matiza: “En Europa, las utilities tienen bajas características de calidad y no son defensivas”. Más allá del tecnológico, añaden, el sentimiento ha mejorado hacia banca, recursos básicos (el más fuerte en dos años) y salud (el defensivo más elegido). Al mismo tiempo, donde más ha empeorado ha sido hacia viajes y ocio.