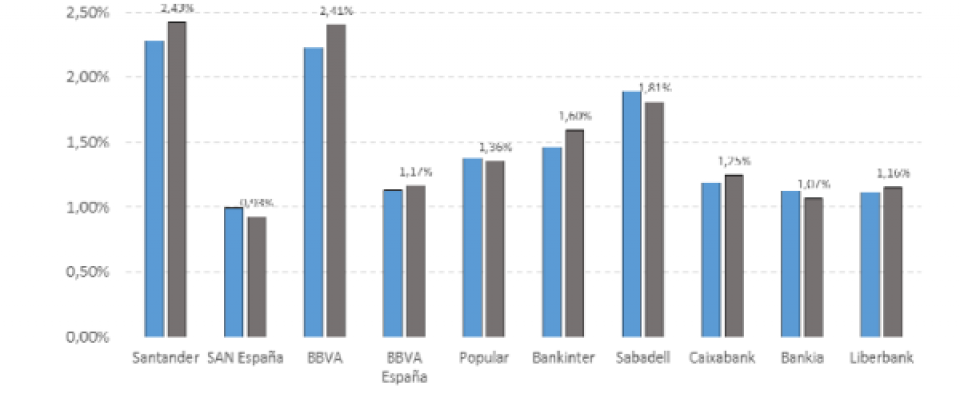

2017 avanza y la mejora macro se hace cada vez más patente a ambos lados del Atlántico, repunta la inflación y las políticas fiscales escalan posiciones (especialmente en Estados Unidos), despejando el camino para una retirada de los bancos centrales y la salida de los tipos mínimos. El cóctel perfecto para la banca, aunque las […]

Dirigentes Digital

| 09 mar 2017

2017 avanza y la mejora macro se hace cada vez más patente a ambos lados del Atlántico, repunta la inflación y las políticas fiscales escalan posiciones (especialmente en Estados Unidos), despejando el camino para una retirada de los bancos centrales y la salida de los tipos mínimos. El cóctel perfecto para la banca, aunque las dudas que genera la ‘salud’ de su balance y el impacto del riesgo político enturbian sus perspectivas. 2016 cerró para las entidades financieras españolas con unos resultados “positivos”, destaca Nuria Álvarez, analista de Renta 4. Unas cuentas “donde una de las características principales ha sido el esfuerzo en términos de provisiones derivado tanto del efecto de la retroactividad de las cláusulas suelo, como la entrada en vigor de la nueva circular que ha afectado especialmente a los créditos refinanciados”. Destaca esta experta que “que aunque la gestión del negocio en un entorno de tipos bajos persistentes es complicada, la banca fue capaz de mantener a raya el deterioro de la rentabilidad del crédito y continuar sacando partido de los bajos costes del pasivo (tanto por el lado minorista como mayorista). Algo que se ha traducido en una estabilización del margen de intereses que tan solo ha descendido un -0,9%, con diferencias importantes en función de la entidad”.